《成本会计》课程教学大纲

《成本会计》课程教学大纲

课程名称:成本会计

英文名称: Cost Aaccounting

课程类型:专业平台课

总学时及学分:64学时 4学分

适应对象:会计学

主要先修课程:基础会计、中级财务会计

执行日期:2017年9月

一、 课程的性质与任务

性质:课程是威尼斯官网会计学专业和财务管理专业的必修课程。 本课程的教学目的是使初学者掌握成本会计的基本理论、 基本方法和基本操作技术, 使会计专业的学生在学习了基础会计、 财务会计课程后, 能够更深入地学习会计专业知识和技能,也便于与管理会计、 财务管理、 审计等后续专业课程的学习相结合。

任务:本课程集中介绍企业成本会计的基本理论和具体操作方法。本课程既有特定的理论和方法体系,又具有较强的技术性和实践性, 特别注重理论联系实际, 配有大量例题,便于学生更好 地理解和学习本课程。

本课程的内容基本上按照会计专业、 财务管理专业学生培养目标的需要予以安排, 在内容阐释的深浅程度上,尽量考虑不同层次、不同专业的需要。

二、 课程的教学目标

本课程的教学目的是使初学者掌握成本会计的基本理论、 基本方法和基本操作技术, 使会计专业的学生在学习了基础会计、 财务会计课程后, 能够更深入地学习会计专业知识和技能,也便于与管理会计、 财务管理、 审计等后续专业课程的学习相结合。

知识目标:掌握成本会计的基本操作方法,熟悉成本报表编制及成本会计核算范围,了解成本会计的辅助方法及作业成本法的概念。

能力目标:能够将成本会计的理论知识运用到实际工作中;能够利用成本核算的三种基本方法计算企业产品的成本,分析成本结构。

素质目标:能够熟练运用成本会计的基础知识,能够在工作中运用成本会计的计算方法,养成爱岗敬业、严守准则的工作作风,培养学生良好的职业道德。

三、 教学内容及其基本要求

模块一 成本会计基本概念

第一章 总论

教学基本要求:通过本章的教学,要求同学们理解成本及成本会计的概念,成本会计的对象、任务及职能,了解制造成本法的特点以及成本会计工作的组织。

教学内容。

教学重点:费用成本的概念和作用、成本会计的概念和内容、成本会计工作的组。

教学难点:成本会计的机构设置、成本会计的人员配备、成本会计的制度。

第二章 成本核算的原则要求和一般程序。

教学基本要求:通过本章的教学,要求同学们理解成本核算的原则要求,了解费用的分类及成本核算的一般程序,为后面相关章节的成本核算具体方法的学习奠定基础。

教学重点:正确划分各种费用界限、、正确确定财产物资的计价和价值结转的方法、做好各项基础工作、适应生产特点和管理要求,采用适当的成本计算方法。

教学难点:审核和控制各项要素费用、正确划分本月和以后月份的费用、正确分配和归集各种产品的费用、正确划分本月完工产品和月末在产品的费用。

第三章 生产费用和期间费用的总分类核算

教学基本要求:通过本间的学习,掌握生产费用和期间费用的内容及总分类核算。本章要求了解生产费用按经济性质、经济用途、计入产品成本的方式、与产品产量的关系等不同标志进行分类的具体内容和期间费用各项目的具体内容,理解和掌握“生产成本”、“制造费用”、 “长期待摊费用”等科目的核算。

教学内容:

教学重点:生产费用的内容、期间费用的内容、生产费用和期间费用的核算账户、生产成本账户的设置和核算、、制造费用账户的设置和核算、长期待摊费用账户的设置和核算。

教学难点:生产费用分类核算的一般程序、期间费用总类核算的一般程序

知识模块二:成本费用核算的具体方法

第四章 要素费用的核算

教学基本要求:通过本章的教学,要求同学们了解各项要素费用的性质和内容,掌握其核算方法,重点是费用分配方法。

教学重点:材料费用的核算、料及其分类、材料的计价(含实际成本和计划成本计份)、材料发出的核算(含先进先出法、加权平均法等)、材料费用和外购动力的分配(阐述相应的分配方法)

教学难点:直接人工费用的核算和分配中工资总额的组成、工资费用的原始记录、工资的计算方法(含计时工资和计件工资)、工资费用的分配方法。

第五章 制造费用的核算

教学基本要求:通过本章的教学,要求同学们了解制造费用的性质和内容,理解制造费用核算的特点,掌握制造费用归集和分配的方法。

教学重点:制造费用核算的特点、制造费用的概念和性质、制造费用核算的特点

教学难点:制造费用归集的核算、制造费用分配的核算、生产工人工资比例分配法、生产工人工时比例分配法、机器工时比例分配法、按年度计划分配率分配法。

第六章 在产品的核算

教学基本要求:通过本章的教学,要求同学们理解在产品的概念及其核算对产成品成本的影响,了解在产品数量的确定方法及其意义,掌握生产费用在完工产品与在产品之间分配的方法。

教学重点:在产品的概念及其数量的确定、在产品的概念及其核算对产成品成本的影响、确定在产品数量的意义及方法。

教学难点:生产费用在完工产品与在产品之间分配的方法中的约当产量比例法、定额比例法、定额成本计价法、其他方法包括:在产品不计算成本法、在产品按固定成本计价法、在产品按完工产品计算法)

第七章 产品成本计算方法概述

教学基本要求:通过本章的教学,要求同学们理解生产特点和管理要求对产品成本计算的影响,了解产品成本计算方法的种类以及基本方法与辅助方法的划分。

教学重点:生产特点和管理要求对产品成本计算的影响,包括生产特点对产品成本计算的影响、管理要求对产品成本计算的影响、上述两方面结合起来共同对产品成本计算的影响

教学难点:产品成本计算的具体方法包括基本方法(品种法、分批法、分步法)、辅助方法(分类法、定额法)

第八章 产品成本计算的品种法

教学基本要求:通过本章的教学,要求同学们理解品种法的特点和适用范围,掌握产品成本计算方法的基本程序。

教学重点:品种法的特点和适用范围

教学难点:品种法的计算程序及应用实例

第九章 产品成本计算的分批法

教学基本要求:通过本章的教学,要求同学们理解分批法的特点和适用范围及计算程序,理解简化分批法的特点,掌握简化分批法的计算程序及其应用。

教学重点:分批法的特点和适用范围、分批法的应用条件和特点、分批法的适用范围。

教学难点:分批法的计算程序、简化的分批法的应用条件与特点。

第十章 产品成本计算的分步法

教学基本要求:通过本章的教学,要求同学们理解分步法的特点和适用范围及应用条件,掌握逐步结转分步法的计算程序及综合成本还原,掌握平行结转分步法的计算程序。

教学重点:分步法的特点和适用范围、分步法的应用条件和特点、分步法的适用范围。

教学难点:逐步结转分步法的特点和应用条件、逐步结转分步法的计算程序及应用实例、综合成本还原。平行结转分步法的特点和座用条件。

知识模块三:成本报表及成本分析

第十三章 成本报表

教学基本要求:通过本章的教学,要求同学们理解成本报表的概念和种类,理解成本报表的意义与编制要求,掌握产品生产成本表、主要产品单位成本表和各种费用报表的结构及编制方法。

教学重点:成本报表的概念及种类、产品生产成本表的结构及编制方法。

教学难点:成本报表的作用与编制要求、成本报表的作用、成本报表的编制要求。

第十四章 成本分析

教学基本要求:通过本章的教学,要求同学们理解成本分折的意义,掌握成本分析的方法及其应用。

教学重点:成本分析的意义、概念、作用、方法。

教学难点:成本分析的一般方法、成本分析的具体方法、成本指标的分析中涉及的成本计划完成情况分析、费用预算执行情况分析、成本效益分析。

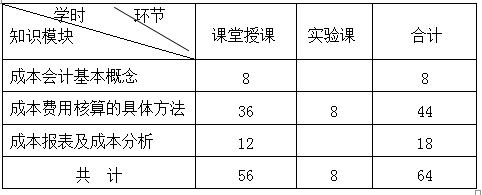

四、 各教学环节学时分配

五、教学建议

成本会计是一门理论性较强、实践应用性突出、方法体系复杂的专业课程。成本会计作为会计工作的重要组成部分,在企业管理中起着举足轻重的作用,企业更需要进行准确成本核算与管理,来提高企业自身的经济效益。

成本会计在高校的会计专业以及财务管理专业课程体系中已成本一门独立的课程。老师在教学中应注意以下几点:教学模式的创新、让学生深入企业开展调研、增强老师实践经验、营造良好的学习氛围。

六、 考核评价方法及要求

本课程以学生掌握成本会计的理论与实务为考核主线,采用平时成绩和期末考试相结合的方式。平时成绩包括到课率及课堂表现占总成绩的30%,期末考试占总成绩的70%。

总评成绩=平时成绩+期末考试成绩

平时成绩占70%;期末成绩占30%

七、教材与主要教学参考资源

教 材:

王冰:成本会计 [M] 同济大学出版社,2015

参考资料:

1、彭金媛,成本会计实务习题与实训[M] 东北师范大学出版,2015

2、魏永宏,成本会计学 [M] 人民邮电出版社,2016

3、单丽薇,成本会计[M] 传媒大学出版社,2015

制定者:石璟 2017年8月

审核者:张红建 2017年8月

批准者:徐娜 2017年8月